Biotech-Roundup: Evotec, Paion, Nivalis, CombiMatrix, KalVista

Kaum ein anderer deutscher Biotechwert dürfte Anlegern in den vergangenen Monaten zu viel Freude bereitet haben wie Evotec (WKN: 566480). Allein seit unserer positiven Prognose im Dezember ging es hier nochmal prozentual zweistellig nach oben. Seit Februar letztes Jahres steht ein Kursplus von über 150% zu Buche. Paion (WKN: A0B65S) kann in diesem Zeitraum tatsächlich die gleiche Performance vorweisen, doch bedarf es bei dieser Aktie deutlich stärkeren Nerven.

Mit einem Kurs von knapp 8 Euro erreichte das Evotec-Papier in der laufenden Woche den höchsten Stand seit 2012. Die gute Arbeit von CEO Dr. Werner Lanthaler und seinem Team macht sich langsam aber sich bezahlt. Lanthaler kam 2009 mitten in der Finanzkrise zum mittlerweile über eine Milliarde Euro schweren Prime-Standard-Unternehmen. Die Evotec-Aktie fristete seinerzeit ein Pennystock-Dasein. Strategische Kooperationen und schwergewichtige Lizenzdeals treiben den Wert weiter an. Die DZ Bank reduzierte ihr Anlageurteil jüngst von "Kaufen" auf "Halten", passte das Kursziel jedoch von 7 auf 8 Euro nach oben an.

Auch wir sehen im Evotec-Kurs nun das meiste eingepreist. Die Luft nach oben wird etwas dünner. Finden stärkere Gewinnmitnahmen statt, ist die Aktie aber grundsätzlich wieder ein Kauf, denn die Aussichten auf die nächsten Jahre bleiben vielversprechend. Die Zweistelligkeit des Kurses könnte bald zur Realität werden.

Paion: Höhere Chancen, höheres Risiko?

Fraglos interessant, dafür deutlich risikoreicher geht es nach wie vor bei Paion zu. Welch hartes Fell Aktonäre der Gesellschaft haben müssen, zeigte der turbulente 11. Februar letzten Jahres, als es für den Kurs kurzzeitig sogar unter die Marke von einem Euro ging. Wenig später wurden wieder Preise deutlich über 2 Euro bezahlt. Doch ist beim Anästhetikum-Entwickler vieles Zukunftsmusik und der Markt tut sich schwer, das Potenzial des Wirkstoffs Remimazolam einzuschätzen. Seit dem Mitte 2016 vermeldeten US-Lizenzdeal wurde das Vertrauen in Paion und sein Medikamentenkandidaten eher gestärkt, doch dürfte die gleichzeitig vollzogene Kapitalerhöhung zum niedrigen Preis von 1,90 Euro eher eine Bremse darstellen. Anleger blicken nun gespannt auf Daten aus einer neuen Phase-3-Studie in den USA, deren Ergebnisse noch für dieses Halbjahr erwartet werden. Auf dem aktuellen Kursniveau von rund 2,70 Euro gibt es aus unserer Sicht keinen Grund zu kaufen. Das Downside-Risiko bei der kleinsten Negativ-Nachricht ist riesig.

Nivalis mit weiterer News - Aktie ein Geschenk!

Wer erneut mit unseren lukrativen Biotech-Tipps verdienen möchte und bei Nivalis Therapeutics (WKN: A14VAJ) bislang nicht mit von der Partie ist, sollte sich die gestrige Meldung des Unternehmens etwas genauer anschauen. Wie von uns vermutet, dürfte bei Nivalis in den nächsten Wochen eine Merger-Vereinbarung anstehen. In der News wird konkret das dritte Quartal des Jahres für eine strategische Transaktion in Aussicht gestellt. In der Regel kommt es circa 3-6 Monate vorher zu einem entsprechenden Stock Exchange Agreement.

Interessanst ist, dass Nivalis bereits den erwarteten Nettocash zum Transaktionszeitpunkt beziffert - auf 45 bis 47 Millionen USD. Erfahrungsgemäß steigen die Marktkapitalisierungen der Börsengesellschaften im Rahmen eines Merger-Deals weit über den Nettocash-Wert hinaus. Im Falle unseres 300%-Volltreffer-Tipps Biodel gab es am Tag der Merger-Ankündigung einen Bewertungsaufschlag von zeitweise über 100% auf den erwarteten Nettocash. Auch OncoGenex (WKN: A0Q8G8) wurde nach dem von uns hier ebenfalls richtig vorausgesagten Merger in der Spitze mit 27 Millionen USD Marktkapitalisierung bedacht, obwohl zum Zeitpunkt der Transaktion deutlich weniger als 20 Millionen USD Liqudität zur Verfügung stehen sollten - von einer noch möglichen Monetarisierung des Krebsmittels Apatorsen einmal abgesehen.

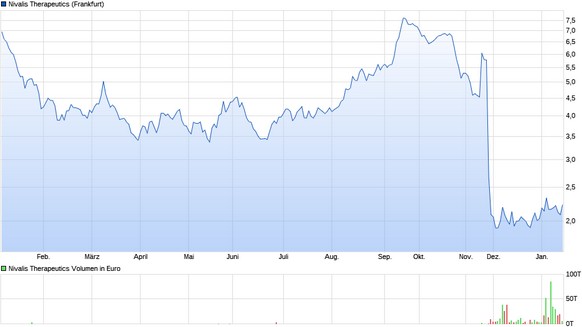

Nach dem Studienflop im November ist Nivalis nur noch als Vehikel für einen Börsengang zu bewerten. Das Kurspotenzial ist dennoch groß. Quelle: ariva.de

Nivalis ist mit derzeit noch 34 Millionen USD Börsenwert somit ein echtes Geschenk und ein nahezu sicherer Kandidat für starke Kurszuwächse. Schließlich sind in den erwarteten 45-47 Millionen USD Nettocash die kommenden Ausgaben für Restrukturierung etc. bis zum etwaigen Merger-Vollzug bereits mit eingerechnet. Selbst wenn der Kurs nur auf eben jene Nettocash-Bewertung steigen würde, wären mindestens 3 USD garantiert - ein Aufschlag von 36% auf den gestrigen Schlusskurs von 2,21 USD. Und das ist für uns der Worst Case, denn die breite institutionelle Aktionärsbasis - teilweise im Board of Directors verteteten - sollte im Interesse aller Anteilseigner handeln und für einen sehr positiven Deal sorgen.

Weitere Biotechs im Fokus

Auffällig dynamische Bewegungen gab es zuletzt auch bei CombiMatrix (WKN: A2AD52). Weshalb die Aktie für uns einer der Top-Highflyer-Kandidaten des Jahres ist, hatten wir Ihnen vorgestern noch einmal geschildert. Mit Spannung erwarten wir den Jahresabschlussbereicht im kommenden Monat. Bei nur 8-9 Millionen USD Marktkapitalisierung kommen Small-Cap-Anleger auch weiterhin kaum an dem Wert vorbei. Größere Kursschwankungen sind obligatorisch und sollten einkalkuliert werden.

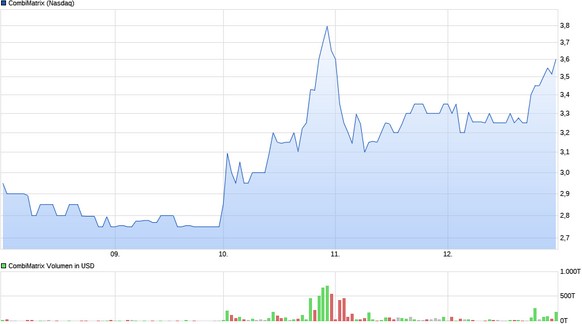

Seit dieser Woche kommt deutliche Bewegung in die Aktie unseres CombiMatrix-Tipps. Quelle: ariva.de

Als "Low Floater" bleibt auch KalVista Pharmaceuticals (WKN: A2DG49) eine ganz spannende Angelegenheit. Nach dem Merger im November dürften unseren Informationen zufolge nur etwa 10% der Aktien frei handelbar sein. Den Großteil kontrollieren führende Pharmainvestoren wie Novo, Longwood Fund und SV Life Sciences. Wir gehen davon aus, dass der Freefloat weiter minimiert und der Kurs anschließend in neue Höhen befördert wird. So wurde der Wert KalVistas im Rahmen der Fusion mit Carbylan Therapeutics auf exakt 149.210.526,32 USD beziffert (s. Seite 3 Stock Exchange Agreement). In diesen Betrag noch nicht mit eingerechnet waren 35 Millionen USD, die auf den börsennotierten Merger-Partner entfielen. Bei derzeit nur 77 Millionen Börsenwert liegt also nicht Vermutung nahe, dass eine entsprechende Neubewertung forciert werden soll.

Die Balken sprechen eine klare Sprache: Der Low Floater drängt weiter nach oben: Quelle: ariva.de

Interessenkonflikt

Der Autor dieser Publikation hält zum Zeitpunkt der Veröffentlichung Aktien der hier besprochenen Unternehmen Nivalis Therapeutics, CombiMatrix und KalVista Pharmaceuticals und hat die Absicht, diese – auch kurzfristig – zu veräußern und könnte dabei insbesondere von erhöhter Handelsliquidität profitieren. Hierdurch besteht konkret und eindeutig ein Interessenkonflikt. Bitte beachten Sie unseren vollständigen Haftungsausschluss und weitere Hinweise gemäß §34b Abs. 1 WpHG in Verbindung mit FinAnV (Deutschland) unter: sharedeals.de/haftungsausschluss.